Текст изменился 13.03.2023

Своевременное соблюдение мер должной осмотрительности при выборе контрагента убережет компанию от многих неприятностей. Четкого и однозначного перечня сведений, которые необходимо собрать о компании, проявляя должную осмотрительность, нет. Поэтому у налогоплательщиков есть два варианта действий:

- собирать информацию о партнерах из множества открытых источников данных – это бесплатно, но долго и велик шанс что-то упустить, из-за чего налоговики или суд сочтут осмотрительность не проявленной в должной мере;

- воспользоваться одним из сервисов проверки контрагентов, в числе которых, например, Casebook. Это платно, но зато сэкономит массу времени, и у вас точно будет вся необходимая информация о партнере.

Поговорим подробнее, что такое должная осмотрительность и как ее проявлять.

Что такое должная осмотрительность

Должная осмотрительность – это использование налогоплательщиком всех доступных ему возможностей и инструментов для проверки контрагента.

Впервые это понятие употреблено в Постановлении Пленума ВАС РФ от 12 октября 2006 года № 53. В нем суд делает вывод, что если компания не проверила как следует своего партнера и заключила сделку с неблагонадежной компанией, налоговая выгода, полученная в результате их сотрудничества, может быть признана необоснованной. Довод, что компания не знала о неблагонадежности контрагента, учтен не будет.

Интересно, что в статье 10 Гражданского кодекса РФ сформулирован принцип презумпции добросовестности участников гражданских правоотношений. То есть, действия лиц или компаний, в соответствии с ГК РФ, необходимо считать добросовестными, пока не доказано обратное. Но если компания доверилась своему контрагенту и не проверила его, потом она не сможет сослаться на презумпцию добросовестности – налоговая, не получив подтверждения, что налогоплательщик проявил должную осмотрительность, доначислит ему налоги, пени и штрафы.

Соблюсти меры должной осмотрительности при выборе контрагента означает собрать о нем всю возможную информацию из всех доступных источников.

Что именно нужно проверять, какие сведения о партнере должны насторожить

Несмотря на то, что отсутствие со стороны налогоплательщика должной осмотрительности может стать причиной для серьезных налоговых доначислений, само это понятие ни в одном официальном документе не раскрыто. Также как нигде не перечислены критерии должной осмотрительности при выборе контрагента. Налоговая служба и Минфин издали ряд приказов и писем, которые в той или иной степени этого вопроса касаются.

- Приказ ФНС России от 30 мая 2007 года № ММ-3-06/333@ перечисляет критерии, по которым компаниям следует проводить самоконтроль, чтобы оценить возможность проведения в их отношении налоговой проверки.

- Письмо Минфина от 17 декабря 2014 года № 03-02-07/1/65228 перечисляет признаки фирм-однодневок.

- В письмах ФНС России от 11 февраля 2010 года №3-7-07/84 и от 17 октября 2012 года №АС-4-2/17710 даны рекомендации по тому, как следует проверять потенциальных партнеров. Например, налоговики рекомендуют запрашивать учредительные документы, подтверждения полномочий руководителя, проверять выписку из ЕГРЮЛ и адрес, по которому компания зарегистрирована.

- Наконец, письмо ФНС России от 16 марта 2015 года №ЕД-4-2/4124 сообщает, что в действительности, проверки ЕГРЮЛ будущего партнера недостаточно, должную осмотрительность проявленной. Более того, оценить правдивость предоставленной партнером финансовой информации и вовсе может только сама налоговая. То есть в письме, по сути, сказано, что у налогоплательщиков нет никаких четких и однозначных мер должной осмотрительности при выборе контрагента, и в итоге решать все будут налоговики в индивидуальном порядке.

Таким образом, как проявлять должную осмотрительность, каков нормативный порядок выбора контрагента, до сих пор четко не ясно.

На практике, коммерческая осмотрительность предполагает проверку:

- учредительных документов и выписки из ЕГРЮЛ;

- личности руководителя;

- финансов компании, бухгалтерского баланса, налоговой задолженности;

- судебной активности в арбитражных судах и СОЮ;

- адреса и телефона – на предмет массовости;

- исполнительных производств;

- аффилированности лица;

- замечена ли компания в частой смене адресов регистрации;

- причастности партнера к экстремистской или террористической деятельности.

При проверке потенциального контрагента по этим критериям, следует насторожиться, если обнаружится, что:

- на учредительных документах компании нет отметки о регистрации в налоговой или самой компании нет в ЕГРЮЛ. Это означает, что официально организация не зарегистрирована, а значит, формально, не существует. Сотрудничество с людьми, которые, называя себя юридическим лицом, официально не зарегистрированы в этом качестве, чрезвычайно опасно;

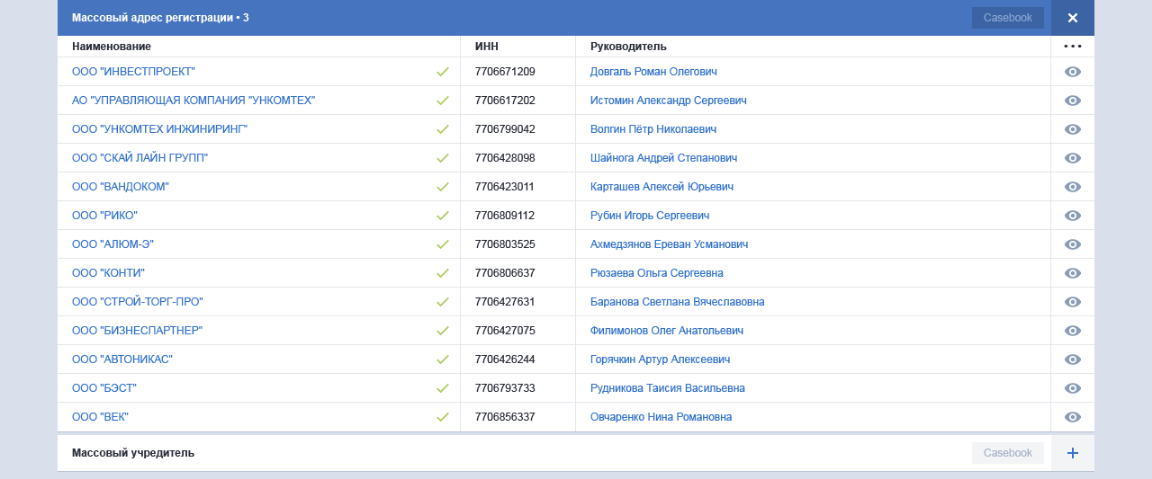

- компания зарегистрирована по массовому адресу или ее руководитель внесен в реестр массовых – эти признаки часто сопутствуют фирмам-однодневкам;

- компании нет по адресу ее регистрации;

- лицо, действующее от имени контрагента не может подтвердить свои полномочия. Важно помнить, что подписывать соглашения от имени компании может не только директор, но и сотрудник с доверенностью. В любом случае необходимо проверить, что директор официально назначен, а в учредительных документах нет положений, ограничивающих его полномочия. Также, нелишним будет запросить копию его паспорта, в идеале – нотариальную. Если договор подписывает представитель по доверенности – запросите эту доверенность и всю информацию о том, кто ее выдал;

- анализируя финансовую отчетность потенциального партнера, следует насторожиться, если из нее видно, что у компании на протяжении нескольких налоговых периодов фиксируются убытки. Также, тревожный признак, если у компании темп роста расходов значительно превышает темп роста доходов от непосредственной деятельности. Возможно, организация заключает фиктивные сделки для формирования убытков, чтобы не платить налоги;

- компания часто меняет адрес регистрации – «мигрирует» между разными налоговыми органами;

- заявленные коды ОКВЭД не соответствуют реальной деятельности.

Чем, на практике, грозит отсутствие проверки контрагента

Если компания не проверяет потенциальных партнеров – это ставит ее в уязвимое положение и грозит серьезными налоговыми рисками.

Налоговая система построена таким образом, что организация может свои налоговые платежи, например, оформив вычет по НДС. Это можно сделать, если компания приобретает товары, работы или услуги, облагаемые этим налогом.

Однако чтобы получить такой вычет, необходимо пройти камеральную проверку. Налоговики будут тщательно исследовать все документы и искать малейшие признаки того, что компания заключила фиктивную сделку с целью получить вычет. Чтобы в этом убедиться, проверяющие будут подробно разбираться с кем заключена сделка, и если они обнаружат, что партнер налогоплательщика имеет признаки фирмы-однодневки, вычет не предоставят. Мало того, после этого налоговики могут взяться за проверку других сделок налогоплательщика, закончиться это все может уже выездной проверкой и огромными доначислениями.

То есть, даже единичный случай сотрудничества с сомнительным контрагентом может вылиться для компании в серьезные проблемы.

Таким образом, налоговая выгода – это любые льготы, преференции и послабления, которые налогоплательщик может получить от ФНС. Вычет – это налоговая выгода.

Необоснованная налоговая выгода – это ситуация, когда налогоплательщик получает ту или иную льготу, или преференцию не потому, что она обоснована его хозяйственной деятельностью, а просто так. Если компания действительно приобрела товар, она вправе обоснованно получить вычет по НДС, если же она заключила фиктивную сделку, ничего по факту не приобрела, но предъявила сумму этой сделки к вычету и получила его – это необоснованная налоговая выгода.

Как проверить будущего партнера

Общий порядок проверки контрагентов такой:

1. Начните с запроса учредительных документов будущего партнера и документов, подтверждающих полномочия его руководителя.

Запросите:

- устав

- свидетельство ИНН

- учредительный договор или протокол об учреждении

- протокол о принятии решения назначить конкретное лицо руководителем или приказ о его назначении

- копию паспортов руководителя и представителя по доверенности

- доверенность представителя, если он участвует.

Если компания заинтересована в сотрудничестве, она предоставит эти сведения, если она отказывает – следует поискать другого партнера, для которого ваш порядок выбора контрагента не будет проблемой.

2. Запросите доступ к финансовым показателям.

В личных кабинетах организаций и ИП на сайте налоговой появился сервис «Как меня видит налоговая». В нем собраны все основные показатели, на основе которых налоговики принимают решение о проведении проверки организации. Эти данные можно запросить у потенциального контрагента прямо там, в системе ФНС.

Проверьте остальные сведения в независимых источниках.

Есть два варианта, как получить информацию – бесплатный и платный. Поговорим о каждом из них подробнее.

Бесплатная проверка

Провести бесплатную проверку контрагента и проявить должную осмотрительность помогут многочисленные общедоступные базы данных и сервисы различных ведомств.

На сайте ФНС пригодятся:

- сервис по предоставлению сведений из ЕГРЮЛ – в течение 2 секунд получите выписку из госреестра на любое лицо;

- сервис «Прозрачный бизнес» – проверьте связи компании, не дисквалифицирован ли ее руководитель, не является ли ее адрес массовым и еще несколько параметров.

Информацию о том, не находится ли контрагент в процессе банкротства можно узнать на сайте Единого федерального реестра сведений о банкротстве – ЕФРСБ.

Судебную активность будущего партнера можно проверить в Картотеке арбитражных дел. Но там содержатся только арбитражные процессы, информацию о делах в судах общей юрисдикции ищите на портале Судебных и нормативных актов РФ, сайте Верховного суда РФ или в системе ГАС «Правосудие». Правда, поиск там возможен только по реквизитам или параметрам судебных документов, то есть собрать полную информацию о конкретном партнере, не имея списка всех его процессов, не получится.

Количество долгов по незакрытым исполнительным производствам можно посмотреть на сайте ФССП. При этом, важно помнить, что у компании могут быть долги и вне исполнительных производств.

Перечни лиц, уличенных в террористической или экстремистской деятельности опубликованы на сайте Росфинмониторинга.

Кроме того, полезно будет поискать информацию о компании в интернете:

- проверить ее сайт;

- найти отзывы о ней в СМИ, блогах, социальных сетях;

- упоминания в новостях;

- посмотреть на онлайн картах адрес регистрации, а при необходимости – лично съездить и убедиться, что партнер там находится.

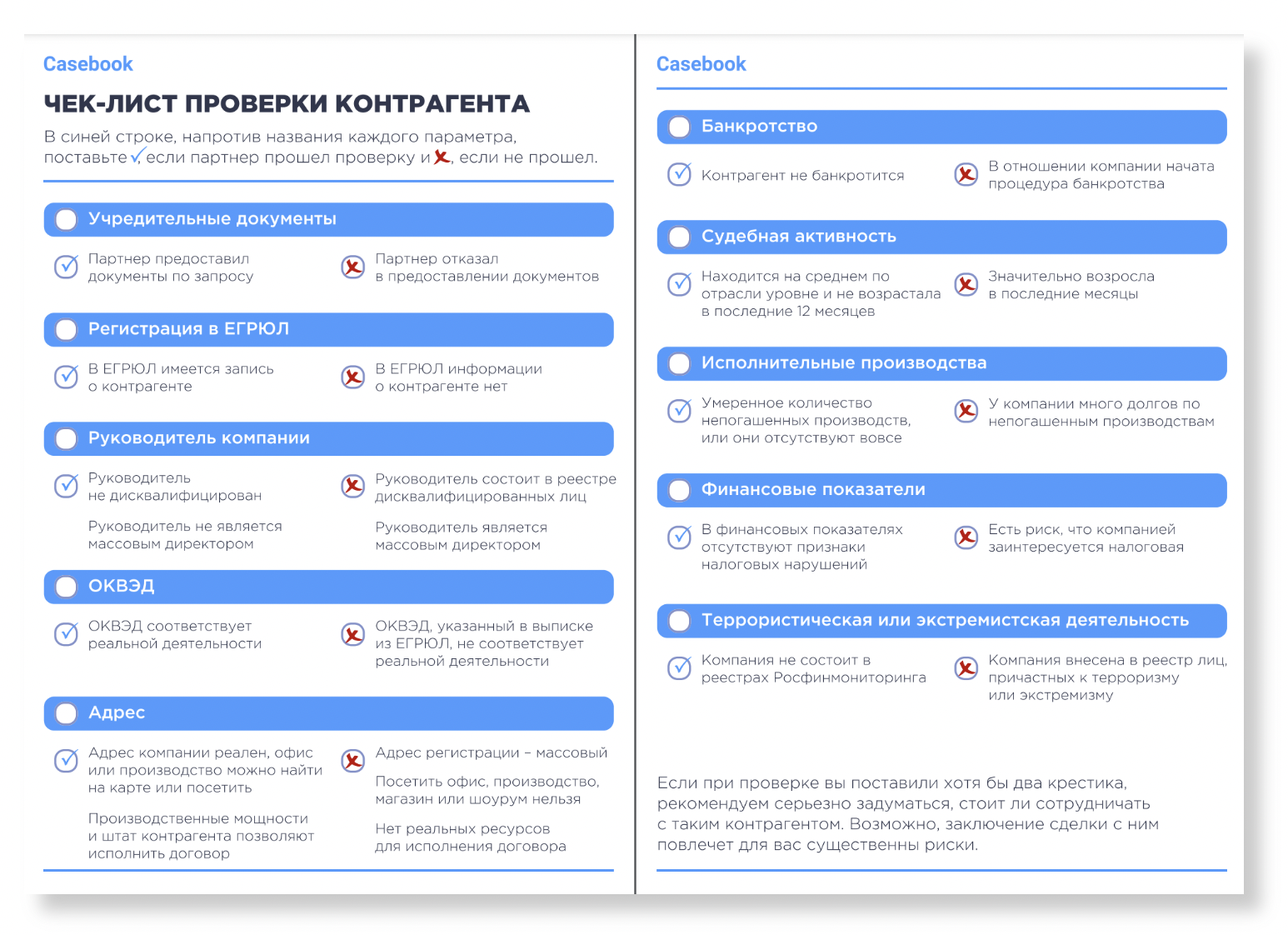

Чтобы упростить сбор бесплатной информации о контрагенте, составили для вас чек-лист проверки партнера:

Собрать о контрагенте большое количество информации можно и бесплатно, но это займет много времени, усилий, потребует немалых аналитических способностей и специальных навыков. Более того, при таком подходе не исключены ошибки. При этом, цена таких ошибки здесь высока – безопаснее и удобнее пользоваться платными системами проверки контрагентов.

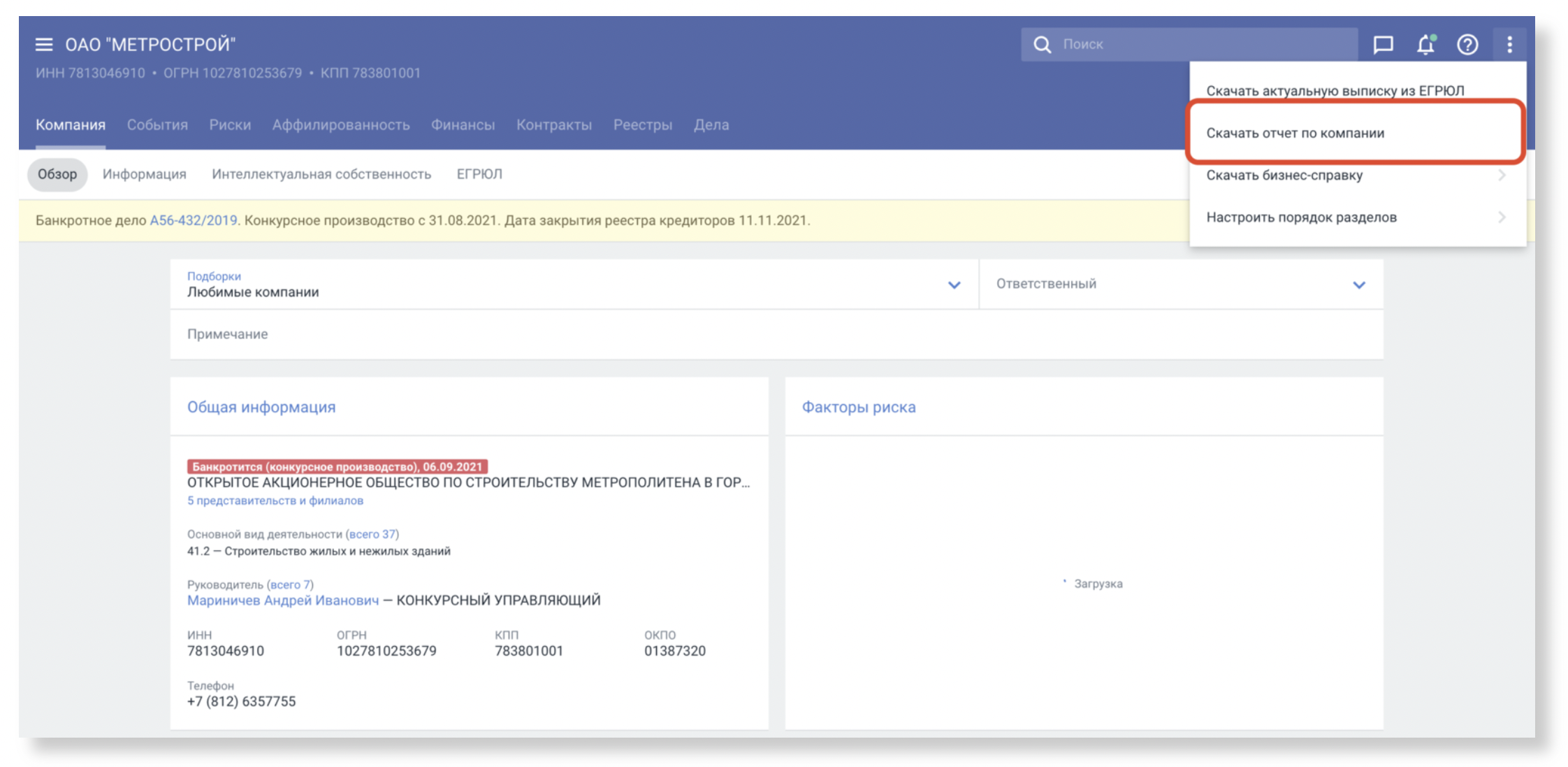

Проверка контрагентов в Casebook

Проявить коммерческую осмотрительность с помощью сервиса Casebook значительно проще – достаточно скачать отчет о должной осмотрительности и уже через 1 минуту у вас будет вся необходимая информация о партнере:

- финансовые и налоговые показатели;

- сведения об исполнительных производствах;

- судебная активность организации;

- все необходимые критерии должной осмотрительности при выборе контрагента.

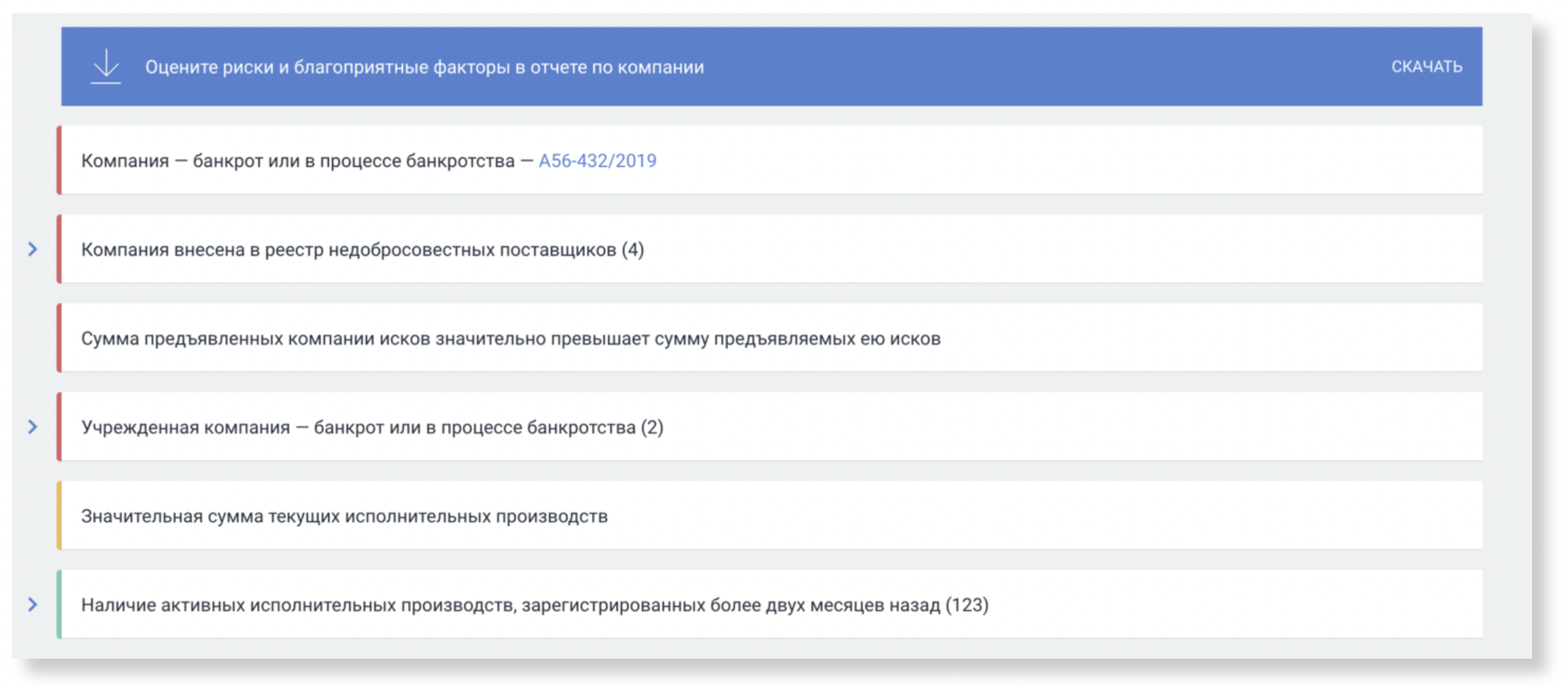

Более того, в отчете в отдельные разделы выделены негативные и благоприятные факторы – вы сможете быстро оценить на сколько безопасно сотрудничать с этим партнером.

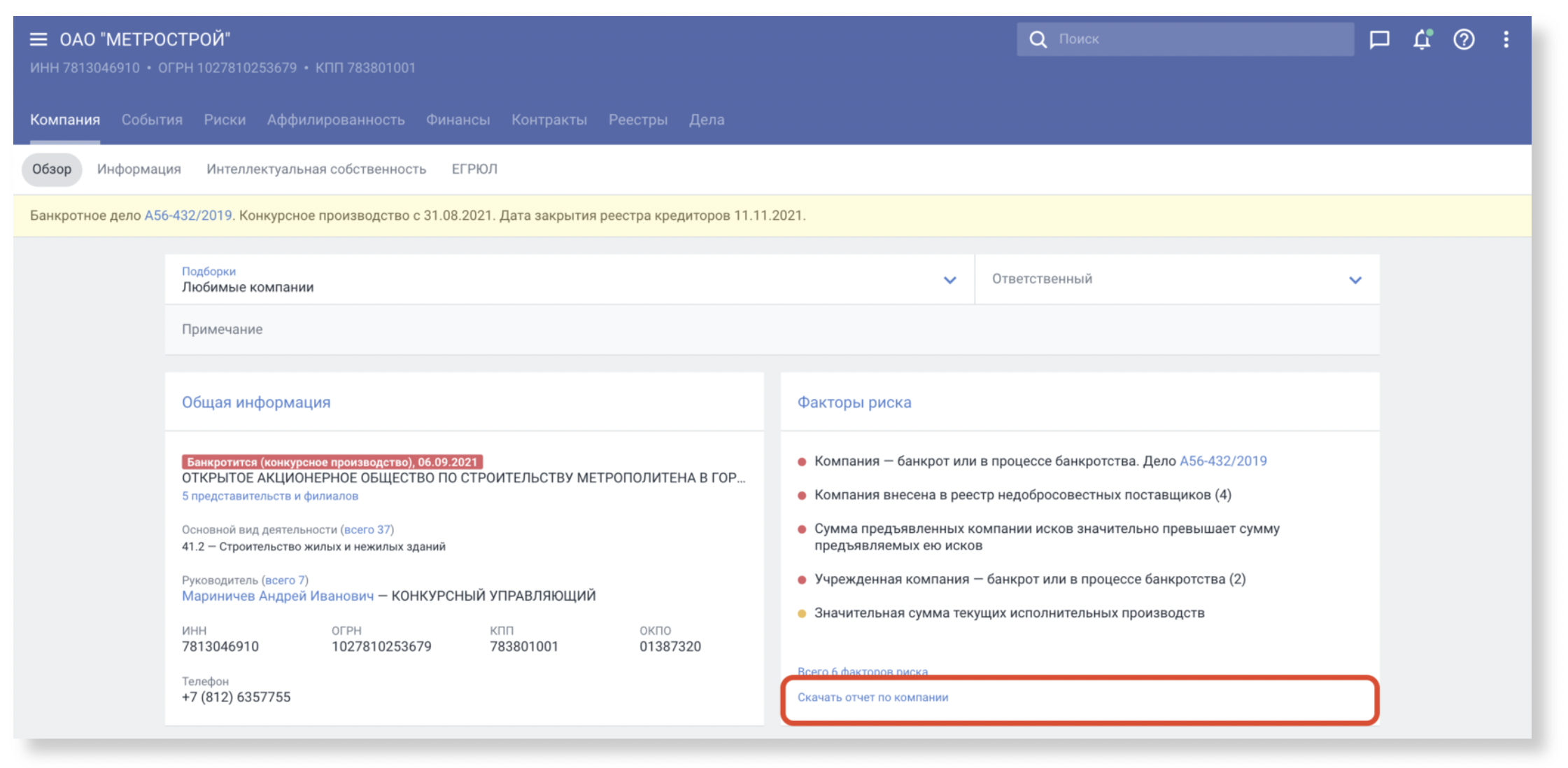

Отчет о должной осмотрительности можно запросить:

- через меню троеточие

- в блоке «Факторы риска» в карточке компании

- во вкладке «Риски

Судебные кейсы по должной осмотрительности

По делу № А31-9033/2018 арбитражные суды двух инстанций пришли к выводу, что организация не проявила должной осмотрительности при выборе контрагентов. При заключении сделок, она запросила документы на госрегистрацию, правда, ни факт запроса, ни факт их получения она подтвердить не смогла. Кроме того, компания проверила контрагентов в ЕГРЮЛ. Суды пришли к выводу, что такой проверки недостаточно, чтобы убедиться, что у организации есть материальные и трудовые ресурсы для исполнения обязательств по сделке. А значит должная осмотрительность проявлена не в полной мере, и выводы налоговой о фиктивности сделок корректны.

Похожие выводы сделали суды по делу № А68-2817/2016. Налогоплательщик заявлял, что запрашивал у контрагентов учредительные документы и проверял их в ЕГРЮЛ. Суды решили, что этих данных недостаточно, из них неясно, почему именно эти компании выбраны в качестве контрагентов и коммерческая осмотрительность не проявлена должным образом.

Нередко, суды признают отсутствие должной осмотрительности по чисто формальным причинам. Например, в деле № А57-633/2021 суд сослался на то, что представленные контрагентом учредительные документы не были заверены подписью руководителя и печатью компании. Кроме того, налогоплательщик не смог разъяснить как именно он получил эти документы, например, представить переписку с запросом.

FAQ

Что делать, если налоговая уже заинтересовалась сделками компании?

Если налоговые органы уже заинтересовались вашими договорами и усомнились в обоснованности налоговой выгоды, есть два варианта:

- скорректировать декларации, убрав оттуда сомнительные сделки. Налогов придется заплатить больше, но это шанс избежать еще более серьезных доначислений;

- попробовать доказать, что вы проявили должную осмотрительность, например, в этом вам поможет отчет о должной осмотрительности Casebook.

Как наладить проверку контрагентов в компании?

Если у вас часто появляются новые партнеры, следует создать специальную должность для сотрудника, занятого на этом фронте работ. Например, это может быть сотрудник службы безопасности или юрист. А для регламентации его работы можно издать приказ о должной осмотрительности и утвердить им положение о порядке ее проведения. В положении четко и последовательно опишите как именно следует проверять контрагентов – такой подход снизит количество ошибок.

Заключая договор, мы получили на контрагента выписку из ЕГРЮЛ и в ней все было в порядке. Сейчас, несколько лет спустя, та выписка утрачена, а положение дел у контрагента значительно ухудшилась. Как теперь доказать налоговой и суду, что на момент начала сотрудничества выписка была в порядке и мы проявили должную осмотрительность?

В Casebook вы можете заказать как актуальную выписку из ЕГРЮЛ на компанию, так и выписку на любую дату в прошлом.