Материал обновлен 24.05.2023

Коммерческие фирмы нередко получают запросы от налоговиков с требованием предоставить данные по контрагенту. Так налоговые органы отслеживают и пресекают фиктивные контракты, заключенные с целью занижения обязательных платежей или отмывания денег. Если ИФНС сочтет, что компания пренебрегла проверкой контрагента и подписала соглашение с недобросовестным поставщиком или исполнителем, то может оштрафовать и доначислить налоги.

Чтобы в любой момент ответить на запрос инспекторов и доказать свою осмотрительность, нужно держать под рукой досье на партнера. Ключевой частью досье является финансовая (бухгалтерская) отчетность. Она позволяет оценить материальное состояние бизнеса. Если фирма материально устойчива и работает законно, проблем с контролирующими ведомствами не возникнет, а сама организация не столкнется с денежными и репутационными потерями.

Расскажем, где найти информацию о финансовом состоянии контрагента и как ее правильно оценить.

Какие данные бухгалтерской отчетности нужно анализировать

Бухгалтерская отчетность компании должна включать в себя:

- Баланс. Он отражает активы — имущество фирмы и пассивы — источники финансирования, за счет которых имущество приобретено.

- Отчет о финансовых результатах (о прибылях и убытках). Он информирует о выручке и расходах.

- Приложения к балансу и отчету (пояснительную записку), когда необходимо расшифровать какие-то значения.

Важно. Участники рынка ценных бумаг или бюро кредитных историй обязаны сдавать в составе бухотчетности аудиторское заключение. Коммерческие фирмы, не связанные с ценными бумагами, сдают заключение 2, если доход за предыдущий год превысил 800 млн. руб., либо активы по балансу составляют от 400 млн.

2) Согласно Федеральному закону «Об аудиторской деятельности» № 307

Бухгалтерская отчетность показывает имущественное состояние предприятия, всех его филиалов, подразделений минимум за 2 года: отчетный и предыдущий. Это позволяет сравнить показатели, отследить динамику. Отчетность размещается в открытом доступе: все заинтересованные лица могут ее посмотреть. На основе отчетности:

- ИФНС и Росстат проверяют соблюдение законодательства.

- Владельцы бизнеса оценивают прибыльность или убыточность предприятия.

- Инвесторы делают выводы о перспективности вложений.

- Менеджеры решают, как эффективнее управлять компанией.

Для оценки финансового состояния контрагента нужно учитывать следующие факторы:

- Соотношение оборотных и внеоборотных активов. Оборотные активы — это деньги, запасы продукции на складах, сырье, дебиторские задолженности. Обычно их используют в течение 1 года. К внеоборотным относятся долгосрочные вклады, объекты интеллектуальной собственности и основные средства: здания, земельные участки, техника, оборудование. Срок их применения составляет больше года. Оборотные активы проще превратить в деньги, а вот для конвертации в деньги внеоборотных активов требуется время. Хорошо, если у контрагента оборотных активов больше: так он сможет быстрее расплатиться по обязательствам.

- Запасы. У компаний, которые оказывают услуги или занимаются вложениями в ценные бумаги, запасов нет — это естественно. А вот для поставщика товаров опрометчиво не иметь запасов. Если новая закупка сорвется, обеспечить свои обязательства будет нечем.

- Дебиторскую и кредиторскую задолженности. Такие долги косвенно подтверждают, что организация не фиктивная, а действительно работает. Если их объем и прирост примерно симметричен, значит бизнес финансово стабилен.

- Балансовую прибыль. По-другому ее называют «прибыль до налогообложения». Это вся прибыль, полученная от продажи товаров или услуг, имущества, а также внереализационных операций, к примеру проценты по акциям. Стабильно растущая прибыль говорит об успешности компании.

- Убытки. Они означают, что расходы в отчетном периоде превысили доходы. Сами по себе убытки не должны отталкивать от партнерства. Для их появления могут быть объективные причины, например, компания осваивает новый вид деятельности и вкладывает туда значительные средства. Если у руководителя есть бизнес-план, маркетинговый отчет со сроками окупаемости и примерной датой выхода на прибыль, значит убытки под контролем.

Сервисы для проверки отчетности

Проверить бухгалтерскую отчетность контрагента можно с помощью государственного портала БФО — его формирует и ведет ФНС. Бесплатная версия позволяет просматривать документы на сайте. Чтобы получить возможность скачивать ежемесячно обновляемую финотчетность, придется стать абонентом: стоимость абонентского обслуживания составляет 200 тыс. руб. в год.

Важно. Реестр БФО аккумулирует отчетность, начиная с 2019 года. За более ранней информацией следует обращаться в Росстат.

В 2022 году все предприниматели получили право скрывать свою бухгалтерскую отчетность от других пользователей. С 2023 года эту возможность ограничили: она доступна предприятиям оборонно-промышленного комплекса или тем, кто рискует попасть под санкции 3.

Как Casebook помогает оценить финансовое состояние контрагента

В отличие от разрозненных порталов Casebook одновременно исследует бухгалтерскую отчетность контрагента по базам ФНС, Росстата, и выдает всю полученную информацию.

Запустите поиск интересующей вас организации по ИНН, ФИО директора или названию. Открыв карточку, перейдите в раздел «финансы». Будут показаны основные финансовые показатели:

График. Позволяет в динамике посмотреть, как менялась выручка, чистая прибыль, задолженности.

Бухгалтерский баланс, отчет о прибылях и убытках. Рост показателей система автоматически выделит зеленым цветом, падение — красным: считать вручную ничего не надо.

Отчет о движении денежных средств информирует о суммах и каналах поступлений: от продажи товаров и услуг, роялти, инвестиционных операций, кредитов. Аналогично показано распределение платежей: за материалы, на оплату наемного труда, налог на прибыль, дивиденды собственникам.

Отчет о целевом использовании полученных средств составляют, если были получены гранты, субсидии, членские или целевые взносы, добровольные вложения и нужно отчитаться об их расходовании.

Отчет об изменении капитала показывает, как за отчетный год изменились разные виды капиталов и стоимость акций.

Приложения к балансу и отчету о финрезультатах имеют косвенное значение для оценки материального положения партнера. В БФО ФНС пояснения можно скрыть от третьих лиц, а Casebook их покажет (если они были составлены).

Всю финансовую отчетность можно скачать прямо из сервиса в формате XLSX: для этого нажмите на меню-троеточие в правом верхнем углу в разделе «финансы».

Как еще проверить платежеспособность контрагента

На основании сведений из бухгалтерской отчетности можно сделать выводы об имущественном состоянии и устойчивости бизнес-партнера. Чтобы просчитать все возможные риски, стоит дополнительно проанализировать:

- Исторические данные. Выясните, как менялись название фирмы, адреса, телефоны, учредители, руководство, уставной капитал. Так вы будете знать, что договор подписывает действующий директор.

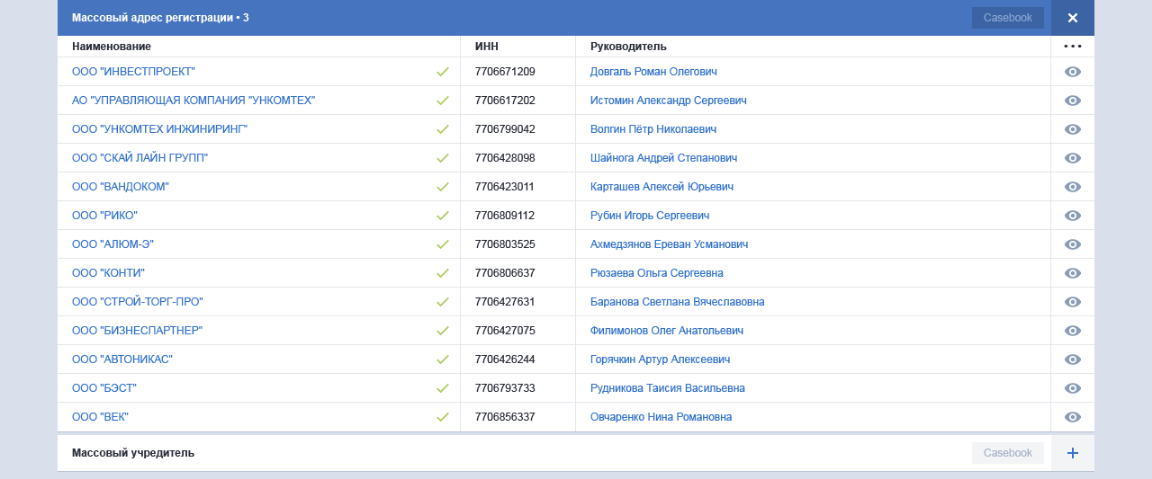

- Учредителей. Массовый учредитель — индикатор риска. Налоговые инспекторы ставят таких собственников на карандаш и отслеживают экономическую обоснованность сделок, которые те совершают. Зачастую массовые учредители занимаются бизнесом фиктивно. Убедиться в обратном помогут данные финансовой отчетности: сотрудники, задолженности, запасы, основные средства — чем больше у контрагента активов и пассивов, тем реальнее его деятельность.

- Директора на предмет принадлежности к реестру дисквалифицированных лиц (РДЛ). Пока дисквалификация не снята, человек не имеет права управлять бизнесом, а значит договоренности с ним ничего не значат.

- Налоговые риски. ФНС 4 рекомендует изучить признаки, при наличии которых относит контрагента к категории проблемных. К таким признакам относятся задолженности по налогам и сборам, нарушения налогового законодательства.

- Вероятность банкротства. О скором банкротстве свидетельствует отрицательная динамика финансовой отчетности, большой объем предъявленных к организации исков в рамках арбитражного производства, долги перед государственными органами, кредиторами, сотрудниками.

Информацию можно искать через базы ФНС, ФССП, Вестник государственной регистрации, ЕФРСБ, Картотеку арбитражных дел, либо воспользоваться Casebook: он собирает данные из всех перечисленных и других источников.

Советуем загрузить аналитику из сервиса в виде бизнес-справки и отчета по компании, сохранив их в электронном виде или распечатав в бумажном. В ходе налоговых проверок у вас на руках будет досье на контрагента — доказательство осмотрительности при выборе партнера.

Выводы

Проверка бухгалтерской отчетности помогает удостовериться, что контрагент:

- Соблюдает законодательство, поэтому не спровоцирует проблем с контролирующими инстанциями.

- Действительно занимается предпринимательством, располагает ресурсами для исполнения контракта.

- Платежеспособен.

- Не находится в стадии банкротства.

FAQ

Как проверить бухгалтерскую отчетность контрагента-ИП? ИП не обязаны вести бухгалтерский учет и, соответственно, сдавать отчетность 5. Однако они должны заниматься налоговым учетом. Перед заключением контракта с ИП запросите у него налоговую декларацию по выбранной системе налогообложения и выписку из КУДиР (КУД). Эти документы помогут оценить материальное положение предпринимателя.

В какой срок должна быть представлена бухгалтерская отчетность? Сдать документы нужно не позднее трех месяцев после окончания отчетного года, т.е. до 31 марта следующего года 6.

Где посмотреть выручку контрагента? Информацию о выручке, прибыли, убытках в сжатом виде можно найти с помощью ресурса БФО ФНС. Полная аналитика доступна в платной версии этого портала или через универсальные сервисы, такие как Casebook.

5) Согласно Федеральному закону «О бухгалтерском учете» № 402-ФЗ.

6) Согласно ст. 23 Налогового кодекса.