Некоторые компании объединены общими учредителями или гендиректором, соглашением о сотрудничестве, семейными узами. Налоговые органы называют такую связь взаимозависимостью и строго проверяют, не уклоняются ли подобные предприятия от налогов.

Рассказываем, почему важно проверить себя и контрагента на предмет взаимной зависимости, и как Casebook помогает находить опасные контакты между организациями.

Кого признают взаимозависимыми лицами

Физические или юридические лица, особенности отношений между которыми могут влиять на условия, исход сделки, либо экономические показатели их деятельности, считаются взаимозависимыми.

Критерий обусловлен возможным влиянием одного субъекта на другого в силу:

- соглашения между ними;

- участия в капитале;

- служебной подчиненности;

- родственных связей.

Случаи взаимозависимости указаны в ст. 105.1 НК. Вот некоторые из них:

- одна компания участвует в другой прямо или косвенно больше чем на 25%;

- две фирмы с общим учредителем, которому и там, и там принадлежит больше 25% уставного капитала, либо голосующих акций;

- предприятие и его президент;

- начальник и подчиненный;

- физическое лицо и его родственники: супруг или супруга, дети, родители, сестры, братья, попечитель, подопечный.

Посмотрим на примерах, как определить процент доли участия субъекта в бизнесе.

Пример 1. Учредители ООО — супруги Сергеевы и их друг Михаил. Каждому супругу принадлежит по 15% уставного капитала, Михаилу — 70%. Совокупно у Сергеевых по 30% (15+15). Все 3 учредителя являются взаимозависимыми по отношению к Обществу, поскольку процент прямого участия больше 25%.

Пример 2. ООО «Рокфор» принадлежит 60% уставного капитала ООО «Чип» и 10% ООО «Дейл». ООО «Чип» владеет 35% ООО «Дейл». Косвенно «Рокфор» участвует в «Дейл» через «Чип» на 21% (60 * 35). Совокупная доля участия составит 31% (21+10). Поэтому «Рокфор» и «Дейл» взаимозависимы.

Почему налоговые органы отслеживают сделки между взаимозависимыми лицами

Соглашения между такими субъектами — обычное явление. Однако у участников в силу взаимного влияния есть возможность договориться не на общеустановленных условиях, а индивидуальных. Например, индивидуальным условием будет считаться:

- Цена, отличная от рыночной, — в большую или меньшую сторону.

- Специальные правила доставки. К примеру, поставщик бесплатно доставляет товар клиентам. А с конкретным клиентом они включили в контракт пункт, что покупатель сам вывезет груз.

- Отсутствие претензии по просроченным оплатам. Так, продавец направляет претензию любому покупателю, который не рассчитался в оговоренный срок, выжидает месяц и обращается в суд. А от взаимозависимого партнера ждет деньги, ничего не предпринимая.

Отклонения от рыночных цен или устоявшейся бизнес-практики налоговая служба может расценить подозрительными. Налоговики проверят, какую цель стороны преследуют на самом деле. Возможно, ими движет не коммерческий интерес, а желание получить незаконную налоговую выгоду, а именно:

- Занизить налоговую базу и уплатить меньше налога на прибыль или НДФЛ, чем положено.

- Завысить базу и получить необоснованно высокий налоговый вычет.

Поэтому принято считать, что взаимозависимыми лиц признают для целей налогообложения. ИФНС изучает сделку: сопоставляет условия и цену с рыночными. Если инспекторы обнаружат, что партнеры сговорились ради получения необоснованной налоговой выгоды, то сделают перерасчет. По итогу доначислят налоги и оштрафуют.

В этих целях Общества заключили генеральное соглашение о сотрудничестве на нерыночных условиях.

ИФНС провела проверку и доначислила 400 тысяч НДС, 165 млн. налога на прибыль, больше 6 млн. штрафа.

Арбитражный суд кассационной инстанции установил, что оснований для отмены решения налоговиков нет.

Какое практическое значение для бизнеса имеет проверка на взаимозависимость

Проверить себя и контрагента по этому критерию стоит, чтобы:

- Соблюсти требования по контролируемым сделкам. Сделки между взаимозависимыми лицами считаются контролируемыми в случаях, перечисленных в статье 105.14 НК. К примеру, когда участники используют разные ставки по налогу на прибыль, либо один из них освобожден от уплаты этого налога. По контролируемым сделкам нужно отчитаться до 20 мая следующего года по форме, утвержденной приказом ФНС от 07.05.2018. Если налогоплательщик забудет отправить уведомление или укажет в документе ложные сведения, его оштрафуют на 5 тысяч руб.

- Узнать о некоторых ограничениях в правах. Так, взаимозависимым физлицам не положен имущественный вычет по сделкам купли-продажи жилья. С 2022 года почти все закупки у зависимых лиц попадают под действие 223-ФЗ.

- Избежать рисков сотрудничества с недобросовестными контрагентами. В судебной практике встречаются случаи, когда бенефициары переводят финансово-хозяйственную деятельность со старой компании на новую. Новая продолжает выполнять аналогичные работы для тех же клиентов, а старая — банкротится. Если налоговики докажут, что фирмы договорились ради уклонения от долгов, вторая организация будет платить по долгам первой. А налогоплательщиков, которые знали о подобных нарушениях контрагента, обвинят в отсутствии должной осмотрительности.

Взаимозависимость может быть одним из признаков технической компании, созданной только ради незаконной выгоды. Зная о тесной связи делового партнера с другими бизнесменами, убедитесь, что у него есть возможности и ресурсы для исполнения обязательств: помещение, работники, оборудование, транспорт. А еще изучите финансовую отчетность и проверьте директора по реестру дисквалифицированных лиц.

Как проверить связи между субъектами с помощью Casebook

Через Casebook можно изучить взаимозависимость лиц, а также аффилированность.

Второй критерий по наполнению шире. Он подразумевает, что организация или человек может влиять на условия сделки, и, в целом, на финансово-хозяйственную деятельность предприятия или ИП. Аффилированность исследуют, чтобы снизить риски нарушения налогового, антимонопольного, антикоррупционного законодательства.

Для проверки связей контрагента в Casebook перейдите в раздел «аффилированность» в карточке компании.

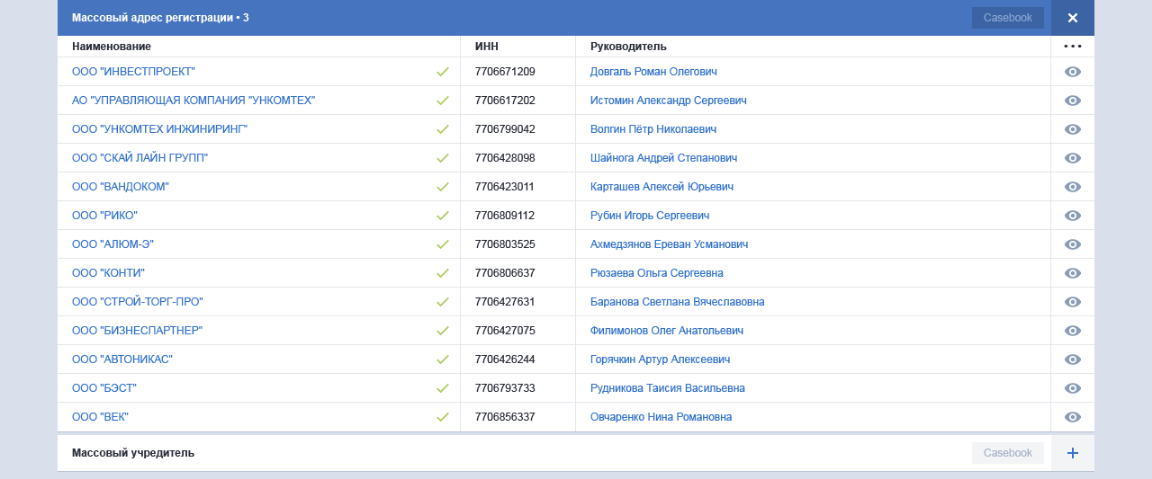

Нажмите на конкретную персону и увидите, какими компаниями она владеет, управляет, как распределяются доли участия.

Для более точного анализа можно настроить фильтрацию по статусу компании, региону, основному ОКВЭДу. Если хотите узнать о прошлом предприятия, выберите любую архивную дату, и сервис построит схему связей на тот момент.

Схему аффилированности можно скачать в png-формате, либо отправить ссылку на нее коллегам. Дополните схему отчетом по компании, автоматически сформированным Casebook, и у вас на руках окажется полное досье на контрагента.